W niektórych rejonach kraju - choćby w Nowym Jorku - ceny domów jeszcze nigdy nie rosły tak szybko. To rekordowe tempo, niespotykane w historii i przyćmiewające nawet skok cen sprzed kryzysu w 2007 r. Kupujący agresywnie licytują, podbijają ceny, płacą gotówką i powyżej wartości. Wszystko to budzi obawy, że Stany Zjednoczone znajdują się w środku kolejnej bańki mieszkaniowej, która zakończy się wielkim krachem na rynku nieruchomości.

Konsekwentnie niska podaż, czyli liczba domów oferowanych na sprzedaż spowodowała, że średnia cena istniejącego – wybudowanego i wykończonego domu w USA osiągnęła w czerwcu rekordowy poziom $363,300, co stanowi wzrost o 23% w stosunku do ubiegłego roku.

Na koniec czerwca na sprzedaż w całych Stanach Zjednoczonych było tylko 1.25 mln istniejących domów, a to prawie 19% mniej niż rok temu. Rekordowo niskiej sprzedaży towarzyszy rekordowo duży popyt.

Eksperci branżowi i ekonomiści zgadzają się, że taka eksplozja wartości nieruchomości nie może się utrzymać, ponieważ ceny domów nie mogą w nieskończoność wzrastać o 20% z roku na rok.

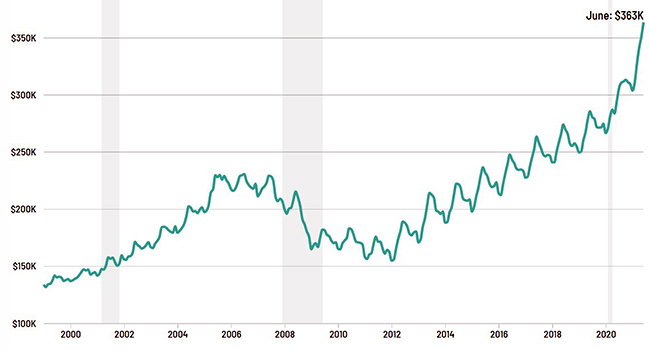

Oto jak kształtowały się średnie ceny domów w na 20 największych rynkach w USA na przestrzeni ostatnich 20 lat:

grafika: National Association of Realtors/money.cnn.com

Są również w większości zgodni, iż dzisiejszy rynek mieszkaniowy bardzo różni się od bańki z połowy lat 2000-ych, która jak pamiętamy, na wiele lat zniszczyła amerykańską gospodarkę.

Tym razem istnieje spory niedobór domów - choć najnowsze dane sugerują stopniowe zwiększanie się zasobów na rynku. Wciąż jednak popyt znacznie przewyższa podaż, bo deweloperzy inwestują ostrożnie. To z kolei powoduje, że padają

Kolejne rekordy

Ceny domów w maju wzrosły o 16.6% z poziomu 14.8% odnotowanego w kwietniu – takie dane potwierdza Indeks S&P/Case-Shiller, który obejmuje ceny domów w obrębie 20 największych metropolii Stanów Zjednoczonych. Oznacza to, że maj 2021 roku był pod tym względem rekordowy – 16.6 % to poziom najwyższy od momentu rozpoczęcia tego typu badań, czyli ponad 30 lat temu. Od 2000 roku przeciętna amerykańska nieruchomość podrożała o 162 proc – mowa o domach zlokalizowanych na terenie największych metropolii USA.

Poza podażą, inną kluczową różnicą pomiędzy rynkiem dziś i 15 lat temu jest to, że przede wszystkim banki, ale także kupujący oraz organizacje i osoby powołane do regulowania rynku, wyciągnęli bolesną lekcję na temat niewłaściwego pożyczania pieniędzy na zakup nieruchomości. Dlatego, jak mówi Aneta Markowska, główny ekonomista grupy inwestycyjnej Jefferies: „Pod pewnymi względami jest to jeszcze gorętszy rynek mieszkaniowy niż przed ostatnią recesją. Ale ryzyko przekształcenia się w bańkę jest znacznie mniejsze”.

Ekonomiści z Bank of America przyznają, że ceny domów mogą podlegać korektom w niektórych rejonach kraju w najbliższym czasie. Mimo to poinformowano pisemnie klientów, iż tym razem „twarde lądowanie" jest mało prawdopodobne.

Oczywiście bank ten przyznaje, iż bańki na rynku jest niezwykle trudno zidentyfikować w czasie rzeczywistym. Ich istnienie staje się oczywiste dopiero z perspektywy czasu.

Mimo wszystko dzisiejsza sytuacja podaży jest przeciwieństwem występującej w 2007 roku, gdy w szczytowym okresie budowano około 2 milionów domów rocznie, znacznie powyżej potrzeb rynku.

Boom i krach?

Chyba nie. Dobra wiadomość jest taka, że pojawiają się znaki, iż rynek mieszkaniowy sam zaczyna się korygować w wyniku tak dużych wzrostów cen.

Sprzedaż nowych domów nieoczekiwanie zwolniła w czerwcu do poziomu ostatnio notowanego w kwietniu 2020 r. To oznacza zwolnienie tempa wzrostu cen trzeci miesiąc z rzędu.

Pożyczki pod kontrolą

Przed ostatnim krachem mieszkaniowym pożyczki wymknęły się spod kontroli. Tym razem, przynajmniej do tej pory, sytuacja kredytowa jest znacznie zdrowsza. W przeciwieństwie do połowy lat 2000-ych, banki wymagają znacznie większych gwarancji podczas zaciągania kredytów hipotecznych.

Popyt na mieszkania przed kilkunastu laty, tuż przed recesją, podsycany był faktem, że niektórzy ludzie o niskich dochodach lub nawet bez jakichkolwiek dochodów mogli uzyskać kredyty hipoteczne. Rząd federalny zablokował już możliwość udzielania pożyczek nazywanych

NINJA

czyli No Income, No Job, No Assets (brak dochodów, brak pracy, brak aktywów).

„Pożyczkodawcy są tym razem znacznie bardziej odpowiedzialni” – mówi główny ekonomista banku PNC, Gus Faucher. „Nie widać powrotu do pożyczek bez dokumentów i bez zaliczki. To pomoże zapobiec problemom”.

Wyprzedaży raczej nie będzie

Wielu właścicieli domów z kredytami hipotecznymi o zmiennym oprocentowaniu (ARM) zaczęło pozbywać się domów i mieszkań, gdy nagle musieli zmierzyć się z większymi kosztami po podwyżce stóp procentowych po 2004 r.

Dziś podwyżki stóp mogą spowolnić rynek mieszkaniowy, powodując wzrost cen kredytów hipotecznych, ale dotyczy to niewielu kredytobiorców.

Dzieje się tak, ponieważ według Bank of America zaledwie 2% niespłaconych jeszcze kredytów hipotecznych podlega zmiennemu oprocentowaniu. To drastyczny spadek w porównaniu z 2006 r., gdy stanowiły one aż 21% wszystkich udzielonych pożyczek hipotecznych.

Moratorium i rynek mieszkań

Poza tym, o czym również musimy pamiętać, moratorium na eksmisje wygasające pod koniec lipca też nie powinno zbyt mocno zmienić sytuacji. Osoby, które skorzystały z możliwości zrobienia przerwy w spłacaniu pożyczki znajdują się w diametralnie innej sytuacji niż kilkanaście lat temu.

Nawet jeśli nie stać ich na spłaty, to dom ma znacznie wyższą wartość. Mogą sprzedać, spłacić pożyczkę i często jeszcze na tym zyskać. Eksperci nie spodziewają się więc fali tzw. foreclosures, ponieważ właścicielom domów się to po prostu nie będzie opłacać.

Podsumowując: zaczynamy obserwować powolną korektę na rynku nieruchomości, choć ceny wciąż rosną. Wzrost w tym tempie nie może się jednak zbyt długo utrzymywać, więc spodziewajmy się wkrótce jego spowolnienia. Bańka i związany z tym krach na rynku raczej nam nie grozi, bo sytuacja jest diametralnie różna niż przed ostatnią recesją. Korekty cen są jednak możliwe, wiele zależy od polityki procentowej FED i inwestycji. Jednak pamiętajmy, że tak naprawdę nikt nie jest w stanie do końca przewidzieć tego, co się wydarzy.

Na podst. investopedia, money.cnn, federalreserve, realtor

rj/fk