Pytanie o to, kto rzeczywiście ponosi ciężar podatków dochodowych w USA nie jest nowe, ale odpowiedź na nie nie jest powszechnie znana i wymaga głębszego zrozumienia danych oraz praktyk związanych z optymalizacją podatkową. Spróbujmy więc poznać nieco liczb.

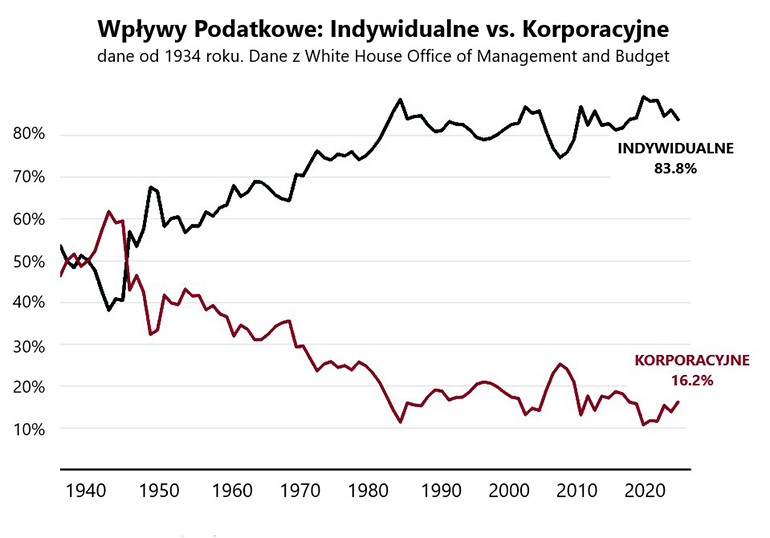

Spadający udział firm w podatkach

Z danych Biura Zarządzania i Budżetu USA (Office of Management and Budget) wynika, że udział firm w całkowitych podatkach dochodowych systematycznie maleje od kilkudziesięciu lat. Jednym z powodów jest różnica w sposobie opodatkowania osób fizycznych i firm. Osoby fizyczne płacą podatek od całkowitego dochodu, zanim pokryją swoje zobowiązania, podczas gdy firmy mają możliwość odliczenia licznych wydatków przed obliczeniem podatku.

W efekcie rozpiętość pomiędzy tymi dwiema grupami jest coraz większa, co pokazuje poniższa tabela:

Sposoby redukcji podatków przez firmy

Firmy wykorzystują różnorodne mechanizmy obniżania efektywnej stawki podatkowej, często dzięki ulgom podatkowym i lukom prawnym. Oto kilka przykładów:

Tesla jest jednym z najbardziej znanych przykładów. W latach 2018-2022 producent samochodów elektrycznych zarobił 4,4 miliarda dolarów zysku, ale nie zapłacił żadnego podatku dochodowego na poziomie federalnym. Firma skorzystała z ulg podatkowych związanych z działalnością badawczo-rozwojową oraz innowacyjnymi technologiami.

Amazon, jedna z największych korporacji na świecie, w latach 2018-2021 firma odnotowała 79 miliardów dolarów dochodu przed opodatkowaniem w USA, ale zapłaciła jedynie 4 miliardy, co odpowiada efektywnej rocznej stawce podatkowej na poziomie 5,1%. To zaledwie jedna czwarta obowiązującej stawki podatkowej wynoszącej 21%.

Offshoring zysków

Jednym z kontrowersyjnych sposobów optymalizacji podatkowej jest przenoszenie zysków do tzw. rajów podatkowych. Firmy mogą korzystać z niższych stawek podatkowych za granicą, które wynoszą od 0% do 10,5%. Przykładem jest Whirlpool, znany amerykański producent sprzętu AGD. Firma próbowała unikać podatków w USA, przerzucając własność firmy do Meksyku, a następnie Luksemburga, tworząc skomplikowaną, międzynarodową strukturę korporacyjną. Choć sąd uznał te praktyki za zbyt daleko idące, przypadek Whirlpool pokazuje, jak firmy próbują korzystać z różnic w systemach podatkowych.

Nierówność w obciążeniu podatkowym

Zasadnicza różnica między opodatkowaniem osób fizycznych a firm polega na tym, że firmy mogą znacznie zmniejszyć swoją podstawę opodatkowania dzięki licznym odliczeniom. Osoby fizyczne nie mają takiej możliwości, co oznacza, że to one ponoszą główny ciężar finansowania budżetu państwa.

Podatkowy lobbing firm

Korporacje mają również znaczący wpływ na politykę podatkową, promując rozwiązania, które pozwalają im zachować większą część swoich zysków. W rezultacie ciężar podatków jest przesuwany na osoby fizyczne, które płacą podatki od dochodów wykorzystywanych na codzienne potrzeby. W nadchodzącej administracji rządowej możemy spodziewać się jeszcze większych wpływów biznesu na system podatkowy.

rj